Kernaussagen

- Das Update 2018 des europäischen Nachhaltigkeitsrankings zeigt, dass die öffentlichen Finanzen in der EU überwiegend nicht als nachhaltig bezeichnet werden können. Im Durchschnitt aller 28 EU-Mitgliedstaaten liegt die fiskalische Nachhaltigkeitslücke (expliziten plus implizite Schulden) bei 142 % des BIP. In 19 Ländern übersteigt sie die jährliche Wirtschaftsleistung.

- Die Ergebnisse beruhen maßgeblich auf dem Alterungsbericht 2018 der EU-Kommission, wobei die prognostizierte Entwicklung der öffentlichen altersabhängigen Ausgaben von den jeweiligen Mitgliedsländern zur Verfügung gestellt wird. Der Vergleich mit früheren Berichten legt ein zuneh-mendes „politisches Reporting“ in manchen Ländern nahe, was die Aussagekraft des EU-Rankings teil-weise einschränkt. Dies gilt besonders im Hinblick auf das gute Abschneiden Griechenlands auf dem zweiten Platz.

- Deutschland ist – bei einer geringfügig verschlechterten Nachhaltigkeitslücke von 170 % des BIP – auf einen Platz im Mittelfeld abgerutscht und weist einen Gesamtschuldenstand von fast 5,6 Billionen Euro auf. Die gute Wirtschaftslage und die daraus resultierenden staatlichen Haushaltsüber-schüsse sind also kein Garant für dauerhaft stabile Staatsfinanzen.

Üblicherweise wird unter Staatsverschuldung der in der Vergangenheit angesammelte Schuldenstand oder das aktuelle Haushaltsdefizit, das mittels zusätzlicher Neuverschuldung gedeckt werden muss, verstanden. Zukünftige Entwicklungen, die die öffentlichen Haushalte langfristig beeinflussen werden, bleiben hingegen zumeist unberücksichtigt, selbst wenn sie in ihren Grundtendenzen bereits heute klar absehbar sind. Eine ökonomisch rationale Politik darf diese Herausforderungen jedoch nicht vernachlässigen oder „auf Zeit“ spielen. Das Update 2018 des EU-Nachhaltigkeitsrankings der Stiftung Marktwirtschaft und des Forschungszentrums Generationenverträge basiert vor diesem Hintergrund auf einer umfassenderen Berechnung der gesamten staatlichen Schuldenlast: Neben den explizit ausgewiesenen Staatsschulden werden auch absehbare zukünftige Defizite der öffentlichen Haushalte (implizite Schulden) berücksichtigt. Diese impliziten Schulden resultieren vor allem aus einem zukünftig zu erwartenden Anstieg der altersabhängigen Ausgaben (z.B. für Renten, Gesundheits- und Pflegeleistungen), der nicht durch zukünftige Einnahmen gedeckt sein wird und dem auch keine entsprechenden Reserven gegenüberstehen. Rechnet man die expliziten und impliziten Schulden jeweils für die einzelnen EU-Mitgliedstaaten zusammen, so ergibt sich das in der Tabelle dargestellte Nachhaltigkeitsranking:

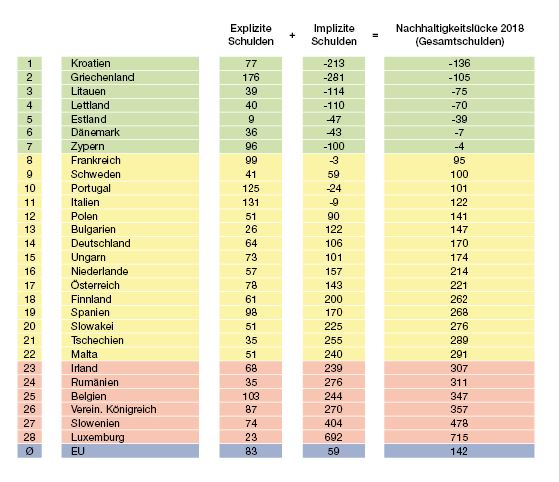

EU-Nachhaltigkeitsranking 2018 (Basisjahr 2017)

Abweichungen in der Summe (Nachhaltigkeitslücke) durch Rundung möglich.

Ausgangspunkt der Berechnungen ist die wirtschaftliche und fiskalische Lage des Jahres 2018 entsprechend der Herbstprognose der EU-Kommission. Für die zukünftige BIP-Entwicklung wird – ausgehend vom Niveau des Jahres 2018 – das im Ageing Report (AR) 2018 von der EU-Kommission unterstellte Potentialwachstum zugrunde gelegt. Für die altersabhängigen Ausgaben wird ebenfalls eine Entwicklung gemäß dem AR 2018 unterstellt. Ab dem Jahr 2070 (maximaler Projektionszeitraum des Ageing Reports) wird der Anteil der altersabhängigen Ausgaben am BIP als konstant unterstellt.

Quellen: Europäische Kommission, Eurostat. Berechnungen: Forschungszentrum Generationenverträge.

Zentrale Ergebnisse des EU-Nachhaltigkeitsranking 2018:

- Im europäischen Durchschnitt können die öffentlichen Finanzen nicht als nachhaltig bezeichnet werden. Im Durchschnitt aller 28 EU-Mitgliedstaaten liegt die fiskalische Nachhaltigkeitslücke bei 142 % des BIP. Zwar fallen die impliziten Schulden (59 % des BIP) erstmals niedriger aus als die expliziten Schulden (83 % des BIP). Allerdings übersteigt die durch die Nachhaltigkeitslücke gemessene Gesamtverschuldung die Schuldenstandsgrenze des Stabilitäts- und Wachstumspakts (60 % des BIP) noch immer um mehr als das Doppelte. In 19 Mitgliedstaaten übersteigt die Gesamtverschuldung die jährliche Wirtschaftsleistung.

- Die verbesserte Gesamtschuldensituation in Europa ist zum einen das Ergebnis der europaweit guten konjunkturellen Entwicklung, welche die Staatseinnahmen sprudeln lässt. Zum anderen signalisieren die im neuen Ageing-Report 2018 der Europäischen Kommission dargestellten Projektionen der altersabhängigen Ausgaben, die eine wichtige Datengrundlage des europäischen Nachhaltigkeitsrankings 2018 bilden, für viele Mitgliedstaaten einen geringeren Kostenanstieg als in früheren Berichten – insbesondere bei den Rentenausgaben.

- Sofern der langfristig verringerte Ausgabendruck bei den altersabhängigen Ausgaben das Ergebnis politischer Reformen ist, verbessert sich die fiskalische Nachhaltigkeit tatsächlich. Da die projizierte fiskalische Entwicklung der altersabhängigen Ausgaben allerdings von den Mitgliedstaaten an die Europäische Kommission übermittelt werden, kann ein „politisches Reporting“ im Sinne übermäßig optimistisch eingeschätzter zukünftiger Ausgabenverläufe nicht ausgeschlossen werden. Der Vergleich mit den Berichten vergangener Jahre liefert Indizien für ein solches Vorgehen. Die Aussagekraft des EU-Nachhaltigkeitsrankings wird durch unplausible Ausgabenprojektionen einzelner Mitgliedstaaten teilweise eingeschränkt.

- Die Spitzengruppe des Nachhaltigkeitsrankings mit einer Nachhaltigkeitslücke von unter 100 % des BIP ist größer geworden und umfasst Kroatien, Griechenland, Litauen, Lettland, Estland, Dänemark, Zypern, Frankreich und Schweden. Bis auf Schweden und Frankreich weisen alle diese Länder ein implizites Vermögen auf, das ihre expliziten Schulden übersteigt, so dass ihre Fiskalpolitik als nachhaltig bezeichnet werden kann. Ein wesentlicher Treiber für das gute Abschneiden dieser Länder ist die projizierte Entwicklung der Rentenausgaben: Bis auf Zypern rechnen alle Länder in der Spitzengruppe damit, dass die Rentenausgaben bis zum Jahr 2070 deutlich langsamer ansteigen werden als das jeweilige Bruttoinlandsprodukt – wie realistisch diese Annahme angesichts der voranschreitenden Bevölkerungsalterung und stark steigender Altenquotienten ist, steht auf einem anderen Blatt.

- Als besonders unrealistisch muss das gute Abschneiden Griechenlands auf dem zweiten Platz gewertet werden. Das hohe implizite Vermögen Griechenlands ist in erster Linie das Ergebnis einer völlig lebensfremd anmutenden Projektion der Rentenausgaben. Ihr Anteil am BIP soll von 17,3 % im Jahr 2016 auf nur noch 10,6 % im Jahr 2070 fallen – das wäre der mit Abstand stärkste Rückgang unter allen Mitgliedstaaten. Würde man hingegen von einer Entwicklung der Rentenausgaben ausgehen, wie sie noch vor rund 10 Jahren im Ageing-Report 2009 unterstellt wurde, läge Griechenland im Nachhaltigkeitsranking auf dem letzten Platz und sähe sich impliziten Schulden von rund 1.000 % des BIP gegenüber.

- Deutschland ist – bei einer geringfügig verschlechterten Nachhaltigkeitslücke von 170 % des BIP – auf einen Platz im Mittelfeld abgerutscht. Die gute Wirtschaftslage und die daraus resultierenden staatlichen Haushaltsüberschüsse sind also kein Garant für dauerhaft stabile Staatsfinanzen. Das gilt insbesondere dann, wenn kurzfristige Haushaltsüberschüsse die Politik dazu verleiten, langfristig wirksame Ausgabensteigerungen – z.B. in Form von teuren Rentengeschenken – zu beschließen, ohne gleichzeitig eine dauerhaft ausreichende Gegenfinanzierung sicherzustellen. Umgerechnet beläuft sich der deutsche Gesamtschuldenstand auf fast 5,6 Billionen Euro.

- Am Ende des Rankings finden sich mit Luxemburg und Slowenien zwei Länder, die von einem besonders starken Anstieg der zukünftigen Rentenausgaben betroffen sind. Vor allem das Beispiel Luxemburg zeigt, dass vermeintlich vorbildliche Staatsfinanzen im Hier und Jetzt kein verlässlicher Indikator für eine nachhaltige Fiskalpolitik und dauerhafte fiskalische Stabilität sind, wenn die Entwicklung der Sozialausgaben langfristig aus dem Ruder läuft.

Zusammenfassend bestätigen die Ergebnisse zwar, dass es Fortschritte bei der kurzfristigen Konsolidierung der Staatsfinanzen gibt, die sich auch in den langfristigen Projektionsrechnungen niederschlagen. Allerdings weist noch immer eine breite Mehrheit der Mitgliedstaaten eine beträchtliche Nachhaltigkeitslücke auf, darunter auch große Mitgliedstaaten wie Deutschland und Spanien. Zudem kann nicht ausgeschlossen werden, dass manche Länder „politisches Reporting“ betreiben und von übermäßig optimistischen Projektionen hinsichtlich der zukünftigen Entwicklung der altersabhängigen Ausgaben ausgehen. Schmerzhafte Strukturreformen ausschließlich in die ferne Zukunft zu verlagern, mag zwar kurzfristig Wählerstimmen bringen, ist aber keine sozialpolitisch überzeugende Strategie. Ausbaden müssen es dann die Jungen sowie zukünftige Generationen.

Weitere Informationen zum EU-Nachhaltigkeitsranking der Stiftung Marktwirtschaft und des Forschungszentrums Generationenverträge finden Sie auf unserer Themenseite.